Di dalam suatu proyek konstruksi alat-alat berat yang digunakan dapat berasal dari bermacam-macam sumber, antara alain alat berat yang dibeli oleh kontraktor, alat berat yang disewa-beli oleh kontraktor, dan alat berat yang disewa oleh kontraktor.

a. Alat berat yang dibeli oleh kontraktor

Kontraktor dapat saja membeli alat berat. Keuntungan dari pebelian ini adalah biaya pemakaian per jam yang sangat kecil jika alat tersebut digunakan secara optimal. Dilihat dari segi keuntungan perusahaan, kepemilikan alat berat merupakan suatu faktor yang penting karena kadang-kadang pemilik proyek melihat kemampuan suatu kontraktor berdasarkan alat yang dimilikinya.

b. Alat berat yang disewa-beli oleh kontraktor

Alat dapat disewa dari perusahaan penyewaan alat berat. Sewa-beli alat umumnya dilakukan jika pemakaian alat berat tersebut berlangsung dalam jangka waktu yang lama. Sewa-beli maksudnya adalah karena jangka waktu penyewaan yang lama maka pada akhir jasa penyewaan alat tersebut dapat dibeli oleh pihak penyewa. Biaya pemakaian umumnya lebih tinggi daripada memiliki alat tersebut, namun terhindar dari resiko biaya kepemilikan alat berat.

c. Alat berat yang disewa oleh kontraktor

Perbedaan dari alat berat yang disewa dengan disewa-beli adalah dari lamanya penyewaan. Alat berat yang disewa umumnya dalam jangka waktu yang tidak lama. Biaya pemakaian alat berat sewa adalah yang tertinggi, akan tetapi tidak akan berlangsung lama karena penyewaan dilakukan pada waktu yang singkat.

A. Biaya Kepemilikan Alat Berat

Biaya kepemilikan alat berat terdiri dari beberapa faktor.

1) Biaya dalam jumlah besar yang dikeluarkan karena membeli alat tersebut. Jika pemilik meminjam uang dari bank untuk membeli alat tersebut maka akan ada biaya terhadap bunga pinjaman.

2) Depresiasi alat, sejalan dengan bertambanya umum alat maka ada penurunan nilai alat.

3) Pajak

4) Biaya yang dikeluarkan pemilik untuk membayar asuransi alat

5) Biaya yang harus dikeluarkan untuk menyediakan tempat penyimpanan alat berat

Depresiasi adalah penurunan nilai alat yang dikarenakan adanya kerusakan, pengurangan, dan harga pasaran alat. Perhitungan depresiasi diperlukan untuk mengetahui nilai alat setelah pemakaian alat tersebut selama suatu masa tertentu. Selain itu bagi pemilik alat, dengan mengitung depresiasi alat tersebut maka pemilik dapat memperitungkan modal yang akan dikeluarkan di masa alat suda tidak dapat digunakan dan alat baru arus dibeli.

Dalam pelaksanaannya depresiasi juga dipakai untuk mengitung biaya perawatan alat berat. Ada beberapa cara yang dipakai untuk menghitung depresiasi alat berat. cara tersebut adala sebagai berikut:

1. Metode Garis Lurus (Straigt Line Method)

Metode ini merupakan metode termudah dalam perhitungan depresiasi. Hampir semua perhitungan depresiasi menggunakan metode ini. Untuk menghitung depresiasi per taun digunakan rumus berikut:

Dk merupakan depresiasi per tahun yang tergantung pada arga alat pada saat pembelian (P, present value), nilai sisa alat (F, future value). Nilai Dk pada metode ini selalu konstan. Nilai buku (B, book value) dari alat dihitung dengan rumus:

Bk = Bk-1 - Dk

Contoh 1:

Suatu alat berat dibeli dengan harga 500 juta rupiah dengan perkiraan nilai sisa 75 juta rupiah. Alat tersebut mempunyai umur ekonomis 5 tahun. Hitunglah nilai alat tersebut pada kisaran umur ekonomis alat berat tersebut!

Pembahasan:

Depresiasi per tahun

Nilai buku pada akhir tahun ke-k adalah:

K | Bk-1 (Rp) | Dk (Rp) | Bk(Rp) |

0 | 0 | 0 | 500.000.000 |

1 | 500.000.000 | 85.000.000 | 415.000.000 |

2 | 415.000.000 | 85.000.000 | 330.000.000 |

3 | 330.000.000 | 85.000.000 | 245.000.000 |

4 | 245.000.000 | 85.000.000 | 160.000.000 |

5 | 160.000.000 | 85.000.000 | 75.000.000 |

2. Metode Penjumlaan Taun (Sum of the Years Method)

Metode ini merupakan metode percepatan sehingga nila depresiasinya akan lebih besar daripada depresiasi yang dihitung dengan metode garis lurus. Pertama kali yang harus dihitung adalah nilai SOY (Sum of Years) dengan menggunakan rumus:

Contoh 2:

Soal pada contoh 1, hitunglah depresiasi dengan metode penjumlahan tahun!

Pembahasan:

- Bk=2 = Bk=1 - Dk=2

= 358.333.333 -113.333.333 = Rp245.000.000

- Dst……..

Nilai buku pada akhir tahun ke-k adalah:

K | Dk (Rp) | Bk(Rp) |

0 | 0 | 500.000.000 |

1 | 141.666.667 | 358.333.333 |

2 | 113.333.333 | 245.000.000 |

3 | 85.000.000 | 160.000.000 |

4 | 56.666.667 | 103.333.333 |

5 | 28.333.333 | 75.000.000 |

3. Metode Penurunan Seimbang (Declining Balance Method)

Metode ini menghitung depresiasi per tahun dengan mengalikan nilai buku pada akhir tahun dengan suatu factor. Nilai depresiasi dengan cara ini lebih besar Daripada dengan dua metode sebelumnya. Factor percepatan (R) tersebut berkisar abtara 1,25 per umur alat sampai 2,00 per umur alat. Metode ini disebut sebagai metode penurunan seimbang ganda (double declining-balance method).

- Depresiasi tahunan dengan metode ini dihitung dengan rumus:

Dk = R(1-R)k-1 x P

- Pada awal umur alat, nilai buku dengan metode ini berkurang dengan cepat. Nilai buku akhit tahun ke-k dihitung dengan rumus:

Bk = (1-R)k x P

Pada perhitungan depresiasi dengan metode ini tidak memperhitungkan nilai sisa alat.Akan tetapi pada akhir perhitungan nilai buku tidak boleh kurang dari perkiraan nilai sisa alat.

Contoh 3:

Soal pada contoh 1, hitunglah depresiasi dengan metode penurunan seimbang ganda!

Pembahasan:

ü Factor percepatan ditetapkan antara 1,25 sampai dengan 2,00, apabila ditetapkan 2,00 diperoleh

Dk = R(1-R)k-1 x P

Dk = R(1-R)k-1 x P

Dk=1 = 0,4(1-0,4)k=1-1 x 500.000.000

= Rp200.000.000

Dk=2 = 0,4(1-0,4)k=2-1 x 500.000.000

= Rp120.000.000

Dst………

Bk = (1-R)k x P

Bk=1 = (1-0,4)1 x 500.000.000 = Rp300.000.000

Bk=2 = (1-0,4)2 x 500.000.000 = Rp180.000.000

Dst……..

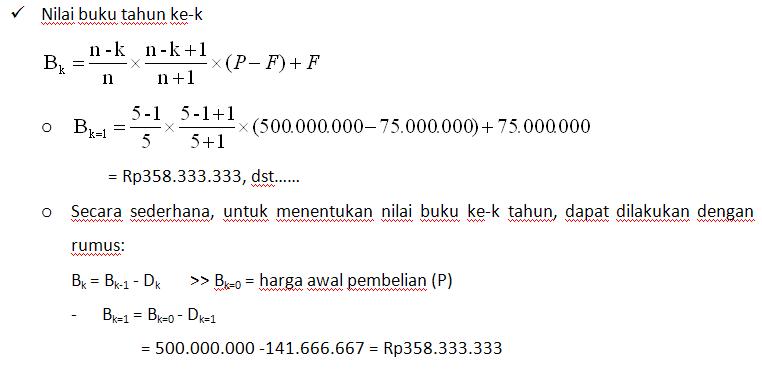

Secara sederhana, untuk menentukan nilai buku ke-k tahun, dapat dilakukan dengan rumus:

Bk = Bk-1 - Dk >> Bk=0 = harga awal pembelian (P)

- Bk=1 = Bk=0 - Dk=1

= 500.000.000 -200.000.000 = Rp300.000.000

- Bk=2 = Bk=1 - Dk=2

= 300.000.000 -120.000.000 = Rp180.000.000

- Dst……..

Nilai buku pada akhir tahun ke-k adalah:

K | Dk (Rp) | Bk(Rp) |

0 | 0 | 500.000.000 |

1 | 200.000.000 | 300.000.000 |

2 | 120.000.000 | 180.000.000 |

3 | 72.000.000 | 108.000.000 |

4 | 33.000.000 | 75.000.000 |

5 | 0 | 75.000.000 |

Keterangan:

- Pada tahun keempat dengan menggunakan metode penurunan seimbang didapat nilai buku yang kurang dari perkiraan nilai sisa, pada tahun tersebut sebenarnya diperoleh Dk = Rp43.200.000 sehingga nilai buku menjadi kurang dari Rp75.000.000. Dengan demikian depresiasi yang diperbolehkan adalah Rp33.000.000 agar diperoleh nilai buku = nilai sisa.

- Pada tahun kelima, untuk menjaga nilai buku tetao seperti perkiraan nilai sisa maka depresiasinya adalah 0.

Dari penggunaan ketiga metode di atas untuk perhitungan depresiasi, diperoleh perbandingan sebagai berikut:

Umur alat (n) | Nilai Buku (Rp) | ||

Metode Garis lurus | Penjumlahan Tahun | Penurunan Seimbang | |

0 | 500.000.000 | 500.000.000 | 500.000.000 |

1 | 415.000.000 | 358.333.333 | 300.000.000 |

2 | 330.000.000 | 245.000.000 | 180.000.000 |

3 | 245.000.000 | 160.000.000 | 108.000.000 |

4 | 160.000.000 | 103.333.333 | 75.000.000 |

5 | 75.000.000 | 75.000.000 | 75.000.000 |

Metode Perhitungan Biaya Kepemilikan

Perhitungan biaya kepemilikan per tahun dilakukan dengan dua cara yaitu dengan memperhitungkan bunga dan tanpa memperhitungkan bunga. Biaya kepemilikan per tahun ditentukan dengan rumus:

a. Dengan memperhitungkan bunga

Tidak memperhitungkan nilai sisa

- Nilai suku bunga ditentukan dari koefisien suku bunga yang telah ada (table suku bunga)

A = P (A/P,i,n) >> i = persen bunga, n = umur alat.

- Nilai suku bunga tidak ditentukan dari koefisien suku bunga yang telah ada (table suku bunga)

Dengan memperhitungkan nilai sisa

- Nilai suku bunga ditentukan dari koefisien suku bunga yang telah ada (table suku bunga)

A = P (A/P,i,n) – F (A/F,i,n) >> i = persen bunga, n = umur alat.

- Nilai suku bunga tidak ditentukan dari koefisien suku bunga yang telah ada (table suku bunga)

b.

Tanpa memperhitungkan bunga

Tanpa memperhitungkan bunga

Perhitungan biaya kepemilikan rata-rata tanpa memperhitungkan bunga ditentukan dengan rumus:

Biaya kepemilikan per tahun dihitung dengan membagi nilai Arata-rata dengan umur ekonomis alat.

B. Biaya Pengoperasian Alat Berat

Biaya pengoperasian alat akan timbul setiap saat alat berat dipakai. Biaya pengoperasian alat berat meliputi biaya bahan bakar, gemuk, pelumas, perawatan dan perbaikan, serta alat penggerak atau roda. Operator yang menggerakkan alat juga termasuk dalam biaya pengoperasian alat.

a. Bahan Bakar

Jumlah bahan bakar untuk alat berat yang menggunakan bensin atau solar berbeda-beda. Rata-rata alat berat yang menggunakan bahan bakar bensin 0,06 gallon per hourse-power (hp) per jam, sedangkan alat berat yang menggunakan bahan bakar solar mengkonsumsi bahan bakar 0,04 gallon per hourse-power (hp) per jam.. nilai yang didapat kemudian dikalikan dengan factor pengoperasian.

b. Pelumas

Perhitungan penggunaan pelumas per jam biasanya berdasarkan waktu operasi dan lamanya penggantian pelumas. Perkiraannya dihitung dengan rumus:

c. c. Roda

Perhitungan depresiasi alat berat beroda ban dengan alat berat beroda crawler berbeda. Umumnya crawler mempunyai depresiasi sama dengan depresiasi alat sedangkan ban mempunyai depresiasi lebih pendek daripada umur alat.

{kind=link}

Contoh 4:

Hitunglah biaya per jam alat berat beroda ban dengan ketentuan seperti di bawah ini:

- Mesin diesel 160 hp

- Kapasitas crankcase 6 gal

- Pelumas diganti setiap 100 jam

- Factor pengoperasian 0,6

- Harga alat 400.000.000 rupiah tanpa nilai alat sisa

- Pemakaian gemuk per jam 0,25 kg

- Umur ekonomis alat 5 tahun (1 tahun dipakai 1400 jam)

- Bunga pinjaman, pajak, asuransi 20%

- BBM menggunakan solar @ Rp4500/ liter

- Harga pelumas @Rp120.000/ liter

- Harga gemuk Rp5.000/ kg

- Biaya operator = Rp12.500/ jam

- Harga ban Rp25.000.000 dengan masa pakai 5000 jam dan perbaikan ban 15% dari depresiasi ban.

Pembahasan:

1) Biaya kepemilikan per jam:

- Perhitungan dengan menggunakan table suku bunga

A = P (A/P,i,n)

Dengan menggunakan table suku bunga, diperoleh nilai (A/P,i =20, n=5)

diperoleh = 0,334380, sehingga:

A = 400.000.000 x 0,334380

= Rp133.752.000/ tahun

= 133.752.000/ 1400 = Rp95.538/ jam

- Biaya perawatan alat berat per jam

Perawatan dan pemeliharaan diasumsikan 100% dari depresiasi (metode garis lurus)

= 400.000.000 / 5 = Rp80.000.000/ tahun

= Rp80.000.000/ 1400

= Rp57.143

- Biaya perawatan ban per jam

Biaya perawatan dan pemeliharaan ban diasumsikan 15% dari depresiasi ban (metode garis lurus) = 25.000.000 : 5000 x 0,15 = Rp750/ jam

Secara keseluruhan biaya alat berat per jam adalah sebagai berikut:

No | Uraian | Rp/ jam |

1 | - Biaya kepemilikan alat berat - Biaya kepemilikan ban | 95.538 3.202 |

2 | Biaya pengoperasian - Pemeliharaan dan perawatan - BBM (3,9 gallon) = 3,9 x 3,78541 x Rp4500 - Pelumas (0,138 gallon) = 0,138 x 3,78541 x Rp80.000 - Gemuk 0,25 kg @ Rp5000 - Pemeliharaan dan perawatan ban | 57.143 66.434 41.791 1.250 750 |

Biaya Total Alat Berat | 226.108 |

yaelah

BalasHapusTerimakasih mas, sangat membantu ilmunya.

BalasHapusSemoga dipermudah segala urusan, dilindungi & diberkahi oleh Allah Azza wa Jalla

aamiin

ohiya boleh minta sumber pustakanya ndak mas ?

Hapusitu dari buku mana saja & karangan siapa ?

Bersamaan dengan ini perkenalkanlah Kami dari PT. Seo Icon Pasifik , yang bergerak di bidang jasa pengurusan barang import mencoba mengajukan penawaran jasa kepada Bapak / Ibu dalam hal pengurusan barang import dan pengiriman nya, baik via laut dan via udara dengan berbagai alternatif solusi yang Kami ajukan di antaranya:

BalasHapus– DOOR TO DOOR (EXWORK), DIRECT NEGARA ASAL

– DOOR TO PORT (FOB TERMS ), TERIMA DI AGENT KAMI BARANG DI ANTAR (BOKING SO NOMER)

– TRANSHIPPMENT SINGAPORE, CONSIGNEE AGENT SINGAPORE

– PORT TO DOOR (CIF, C&F)CUSTOM CLEARANCE JASA RESMI, PUNYA IZIN LEGALITAS IMPORT PEMILIK BARANG

– PORT TO DOOR (CIF, C&F) SEWA BENDERA (UNDER NAME) JASA RESMI & BORONGAN, IZIN LEGALITAS IMPORT KAMI

Adapun keterangan jasa dan harga sebagaimana tertera di attachment :

Demikianlah penawaran dan perkenalan yang Kami ajukan semoga menjadi bahan pertimbangan buat Bapak/Ibu untuk menjadi mitra Kami

Anda Butuh Jasa Import Ventilation Fans ?

Mr.Irfan

Hubungi : 081398881288

Email : import.customsclearance@gmail.com

https://jasa-import-murah.com/jasa-import-undername/

https://jasa-import-murah.com/jasa-undername-import-jasa-consignee-import/

https://jasa-import-murah.com/1247-2/

https://jasa-import-murah.com/

gan kan BBM (3,9 gallon) = 3,9 x 3,78541 x Rp4500

BalasHapus3.78541 itu dari mana?

1 gallon bbm = 3,78541 L bsa d anggap jga 3,8liter sbagai markup

HapusSaya telah berpikir bahwa semua perusahaan pinjaman online curang sampai saya bertemu dengan perusahaan pinjaman Suzan yang meminjamkan uang tanpa membayar lebih dulu.

BalasHapusNama saya Amisha, saya ingin menggunakan media ini untuk memperingatkan orang-orang yang mencari pinjaman internet di Asia dan di seluruh dunia untuk berhati-hati, karena mereka menipu dan meminjamkan pinjaman palsu di internet.

Saya ingin membagikan kesaksian saya tentang bagaimana seorang teman membawa saya ke pemberi pinjaman asli, setelah itu saya scammed oleh beberapa kreditor di internet. Saya hampir kehilangan harapan sampai saya bertemu kreditur terpercaya ini bernama perusahaan Suzan investment. Perusahaan suzan meminjamkan pinjaman tanpa jaminan sebesar 600 juta rupiah (Rp600.000.000) dalam waktu kurang dari 48 jam tanpa tekanan.

Saya sangat terkejut dan senang menerima pinjaman saya. Saya berjanji bahwa saya akan berbagi kabar baik sehingga orang bisa mendapatkan pinjaman mudah tanpa stres. Jadi jika Anda memerlukan pinjaman, hubungi mereka melalui email: (Suzaninvestment@gmail.com) Anda tidak akan kecewa mendapatkan pinjaman jika memenuhi persyaratan.

Anda juga bisa menghubungi saya: (Ammisha1213@gmail.com) jika Anda memerlukan bantuan atau informasi lebih lanjut

Sangat bermanfaat

BalasHapusuntuk mengetahui suku bunganya apakah dari ketentuan Bunga Pinjaman, pajak, asuransisebesar 20% ?

BalasHapus